안녕하세요~

펭찌곳간입니다~

은퇴 준비를 한다고 생각하면

가장 먼저 이런 생각이 떠오릅니다.

"도대체 얼마가 있어야 할까?"

물론 은퇴자금도 중요하지만,

처음부터 큰 금액만 생각하면

오히려 더 막막해질 수 있습니다.

우선 "지금 내 상황을 확인하는 일"부터

시작하는 것이 좋습니다!

내가 받을 연금이 얼마인지,

한 달 생활비는 어느 정도 필요한지,

매달 고정적으로 나가는 지출을

줄일 수 있는지를 먼저 봐야 합니다.

이번 글에서는 은퇴 전에 점검하면 좋은

7가지를 쉽게 알려드리겠습니다.

이번 글에서 함께 볼 내용은

아래 이미지에 먼저 정리해두었습니다.

1. 국민연금 예상수령액 확인하기

국민연금은 은퇴 후 매달 받을 수 있는

대표적인 연금입니다.

은퇴 후 노후 생활비의 기본 바탕이 되기에,

내가 받을 국민연금이 어느 정도인지

먼저 확인하는 것이 좋습니다.

예상수령액을 확인하면,

부족한 금액이 어느 정도인지 알 수 있고,

앞으로 얼마나 더 준비해야 할지도

현실적으로 확인할 수 있습니다.

국민연금공단 홈페이지나 모바일 앱에서

예상연금액을 조회할 수 있습니다.

아직 확인하지 않았다면,

아래 이미지를 클릭해서

조회해보는 것이 좋습니다.

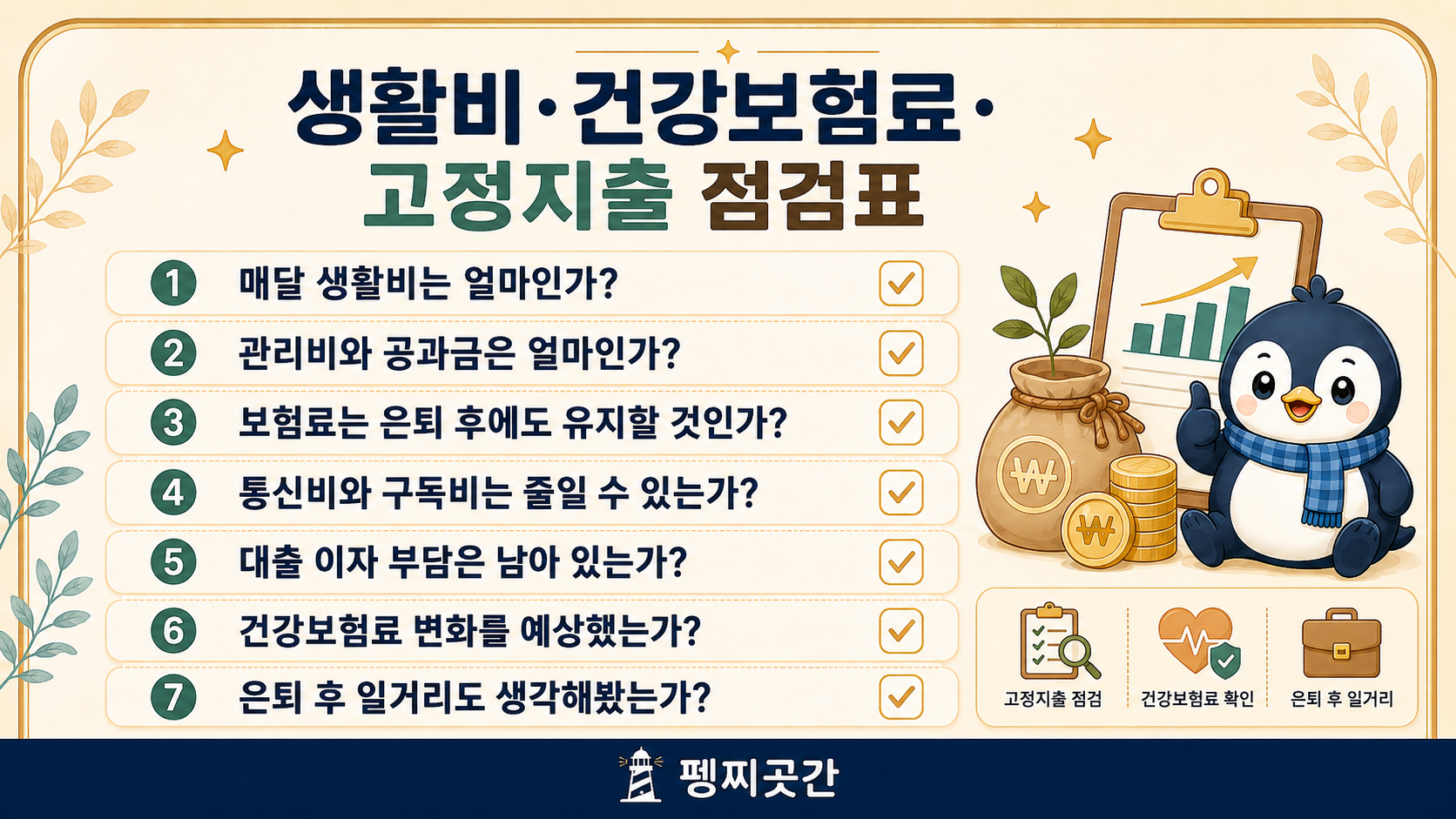

2. 노후생활비 계산하기

노후생활비는 은퇴 후

한 달 동안 필요한 생활비를 말합니다.

한 달을 기준으로

관리비, 식비, 통신비, 보험료, 교통비처럼

매달 반복해서 나가는 고정지출이 있고,

경조사비, 여행비, 취미생활비처럼

매달은 아니지만 가끔 나가는 지출이 있습니다.

이렇게 나누어 정리하면

노후생활비가 어느 정도 필요한지

기준을 잡을 수 있습니다.

노후생활비를 알아야

국민연금만으로 부족한 금액도

확인할 수 있습니다.

아직 계산해보지 않았다면,

아래 이미지를 클릭해서

함께 확인해 보는 것이 좋습니다.

3. 기초연금 대상 여부 알아보기

기초연금은 만 65세 이상부터

대상 여부를 확인하는 노후 소득 제도입니다.

즉, 나이가 되었을 때

소득과 재산을 함께 보고,

조건에 맞으면 받을 수 있는 연금입니다.

단순히 월 소득만 보는 것은 아니고,

가지고 있는 재산도 함께 따져볼 수 있습니다.

기초연금 기준은 매년 바뀔 수 있으므로,

만 65세가 가까워질 때

복지로, 기초연금 공식 홈페이지,

국민연금공단에서 현재 기준을

다시 확인하는 것이 좋습니다.

4. 퇴직연금 IRP 점검하기

IRP는 개인형퇴직연금입니다.

쉽게 표현하면 퇴직금이나 노후자금을

담아두는 연금용 계좌입니다.

은퇴 준비 전에

내 퇴직연금이 DB형인지, DC형인지,

개인 IRP 계좌가 있는지를

먼저 확인해보는 것이 좋습니다.

다만 IRP는 중도 인출이

제한되어 있습니다.

일부 금액만 꺼내기 어렵고,

돈이 필요하다면

계좌를 해지해야 할 수 도 있습니다.

그렇기에, 오래 묶어둘 수 있는 돈인지

꼭 생각해보는 것이 좋습니다

퇴직연금 IRP의 기본 개념과 활용 방법은

아래 이미지를 클릭해서

관련 글로 함께 확인할 수 있습니다.

5. 연금저축 점검하기

연금저축은 노후자금을

따로 모아두는 계좌입니다.

일정 조건에 맞으면

세액공제 혜택도 받을 수 있습니다.

다만, 연금저축은 IRP 계좌와 다르게

필요한 금액의 일부를 인출할 수 있어서

비교적 자유로운 편입니다.

하지만 세액공제를 받은 돈이나

운용수익을 중간에 인출하면

기타소득세가 붙을 수 있으니

주의하셔야 합니다.

연금저축과 IRP의 차이를 이해하면

부족한 노후자금을 어떤 계좌로 준비할지

방향을 잡는 데 도움이 됩니다.

아래 연금 점검 순서 이미지를 보면

조금 더 쉽게 이해하실 수 있습니다.

6. ISA와 투자 계좌 정리하기

ISA는 개인종합자산관리계좌입니다.

예금, 펀드, ETF 같은 상품을

하나의 계좌에 묶어서

관리하는 절세 계좌입니다.

ISA는 넣을 수 있는 금액,

세금 혜택을 받을 수 있는 금액,

유지해야 하는 기간 등이 있지만,

이익과 손실을 함께 계산해서

세금 부담을 줄이는 데 도움이 될 수 있습니다.

다만, 이런 기준은 바뀔 수 있으므로

가입할 때 다시 확인하는 것이 좋습니다.

ISA는 무조건 해야 하는 계좌라기보다

연금 계좌와 함께 절세 투자 방향을 고민할 때

살펴보기 좋은 선택지입니다.

ISA 계좌의 활용법이 궁금하다면

아래 이미지를 클릭해서

관련 글을 함께 확인할 수 있습니다.

7. 건강보험료와 고정지출 확인하기

은퇴 후 월급이 줄거나 없어질 수 있지만,

매달 나가는 돈은 계속 남아 있습니다.

그렇기에,

은퇴 후 재취업이나 부업도

함께 생각해보는 게 좋습니다.

큰돈을 버는 일이 아니더라도,

가벼운 일, 파트타임처럼

내 체력과 상황에 맞는 일을

생각해볼 수 있습니다.

다만, 부업이나 투자형 수익 활동은

세금이나 손실 문제가 생길 수 있으므로

시작 전에 충분히 확인하는 것이 좋습니다.

8. 마무리

은퇴 준비는

한 번에 끝나는 일이 아닙니다.

준비해야 할 일이 많이 있지만,

중요한 것은 조급하게

투자부터 시작하는 것이 아닙니다.

먼저 현재 상황을 확인하고,

부족한 부분을

하나씩 채워가는 것이 좋습니다.

제도와 세금 기준은 바뀔 수 있고,

개인 상황에 따라 적용되는 것도 다를 겁니다.

그렇기 때문에,

신청이나 가입 전에는

국민연금공단, 복지로, 국세청,

국민건강보험공단, 금융회사 등

공식 자료를 꼭 확인하는 것이 좋습니다.

펭찌곳간에서는 앞으로도

연금, 생활비, 절세, 투자처럼

내일을 조금 더 든든하게 준비하는 데

도움이 되는 내용을

하나씩 쉽게 정리해보겠습니다.

'노후준비' 카테고리의 다른 글

| 은퇴 후 건강보험료, 직장 다닐 때와 뭐가 달라질까? (1) | 2026.06.19 |

|---|---|

| 노후 생활비는 한 달에 얼마가 필요할까? 은퇴 준비 전 현실적인 계산 방법 (0) | 2026.06.11 |